欢迎来到华体会hth网站!专业生产:高频加热机,模块中频,高频炉,高频感应加热设备等,提供技术参数、工作原理、打样报价等服务。电话:13526576560 微信、QQ同号

电磁线是一种具有绝缘层的导电金属电线,是用以绕制电工产品的线圈或绕组,其原理是利用法拉第的电磁感应效应,通过电流产生磁场,或切割磁力线产生感应电流,实现电能和磁场能的相互转换。

电磁线下游应用场景丰富,最重要的包含家用电器、电力设备、工业电机、汽车、电动工具等,据统计,电力设备用电磁线%。电力用变压器是通过对电磁线圈的匝数做调整,改变电压大小,进而达到输电的目的,是电网的关键设备之一。随着我们国家电网建设的大力推进,变压器用电磁线作为电力变压器的关键器件,将随着电力变压器的需求量开始上涨稳步增长。

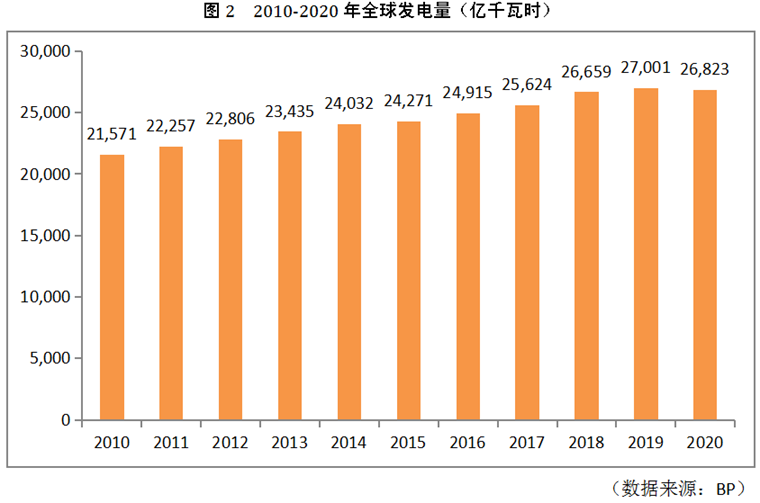

随着能源应用的一直增长,全球总发电量呈稳步上升。英国石油公司的多个方面数据显示,在2010-2020年间,全球发电量从21,571千瓦时上升到2020年的26,823亿千瓦时,复合增速为2.2%。

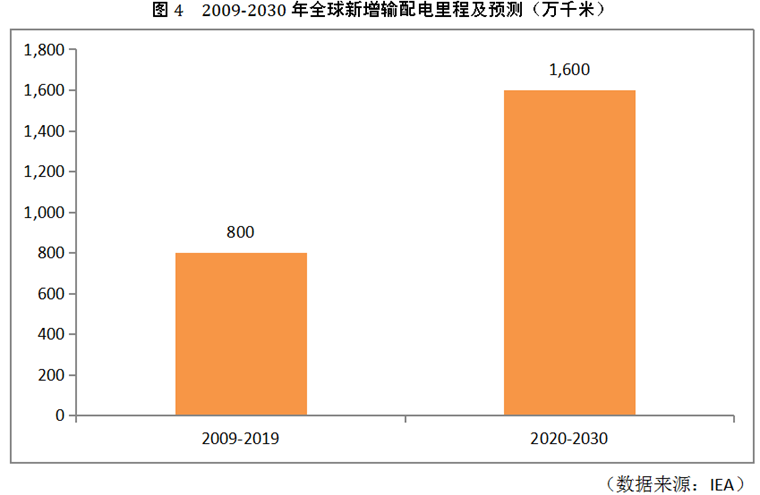

稳步增长的发电量促使各国加速对于电网基本的建设的投资。根据IEA预测,2030年全球电网投资额将达到 4,600 亿美金,较 2019 年增长 66.7%,复合增速 4.75%,全球输配电里程将新增约1,600万千米,变压器作为输配电的核心设备将从中受益,需求大量增长。

据中电联数据,我国在“十二五”至“十三五”期间分别投资19,962.9亿元和26,052.4亿元用于电网建设,期间我国35kV以上输电线万公里。根据中电联数据,截至2020年我国35千伏及以上变压器已形成容量合计约812,051万kVA。

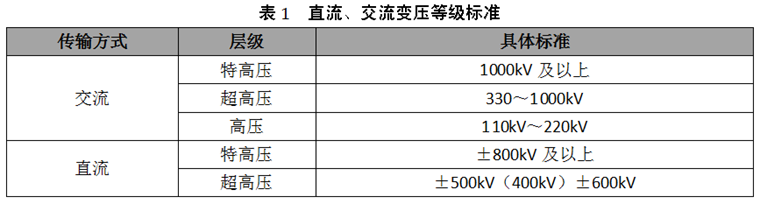

我国应用于输变电电网中的变压器可分为高压、超高压及特高压。具体分类标准如下:

据中电联多个方面数据显示,我国电网建设中高压及以上交流变压器和直流变压器的累计容量近十年保持7.97%的增长。电网稳步建设下,变压器累计容量从375,186万kVA增加至748,228万kVA;交流变压器的累计容量从365,489万kVA增长为702,741万kVA,复合年增长率为7.53%;直流变压器的累计容量从9,697万kVA增长为45,487万kVA,复合年增长率为18.74%。

以特高压变压器为例,在“十三五”期间迎来建设高峰,年均投入及修建里程均超过“十二五”,特高压变压器累计容量直流大幅度增长,其中特高压直流变压器累计容量增至30,557万kVA,特高压交流变压器累计容量增至18,000万kVA。预计在“十四五”期间随着电网投资规模的增大,特高压变压器的需求将会促进上升。

从十二五、十三五电网新增建设来看,十二五期间新增110kV及以上变压器容量201,491万kVA其中交流变压器为188,739万kVA,直流变压器为12,752万kVA,十三五期间新增变压器容量225,821万kVA。其中交流变压器为198717万kVA,直流变压器为27,104万kVA。

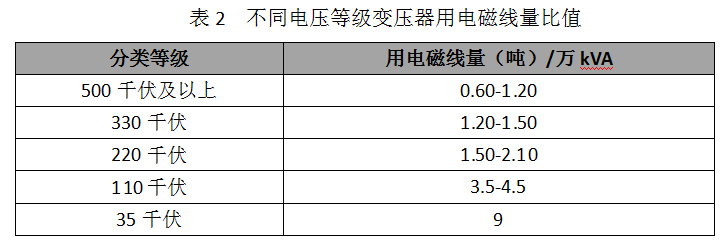

不同变电容量的变电站对电磁线的用量各不相同。根据中国金属通报《电力行业耗铜量的估算》通过对各等级变电站的抽样结果为,一座500kV变压器每万千伏安用电磁线kV变压器每万千伏安用电磁线kV变压器每万干伏安用电磁线kV变压器的用电磁线kV以下变压器每万千伏安用电磁线吨以上,通过电压比例关系进行测算,整理各个等级变压器对应的用电磁线量,汇总如下:

根据用电磁线量比例取其中间值计算,当前我国110千伏及以上交流变压器累计所用电磁线吨,直流变压器累计所用电磁线的《电力变压器选用导则》说明,一般变压器的常规使用的寿命年限在20年左右,但在日常运行期间伴随运行温度过高或受环境侵蚀等因素的影响,使用年数的限制会大幅度的降低,未来变压器市场存在持续大量的替换需求。另一方面,随着变压器市场的技术革新推出的新产品以及国家有关政策要求更换节能型变压器的要求,将会给电磁线市场带来新的增量动力。

特高压用电磁线.35%。受益于 “十四五”特高压建设规划的输电里程增加,未来增长将继续提速。

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。